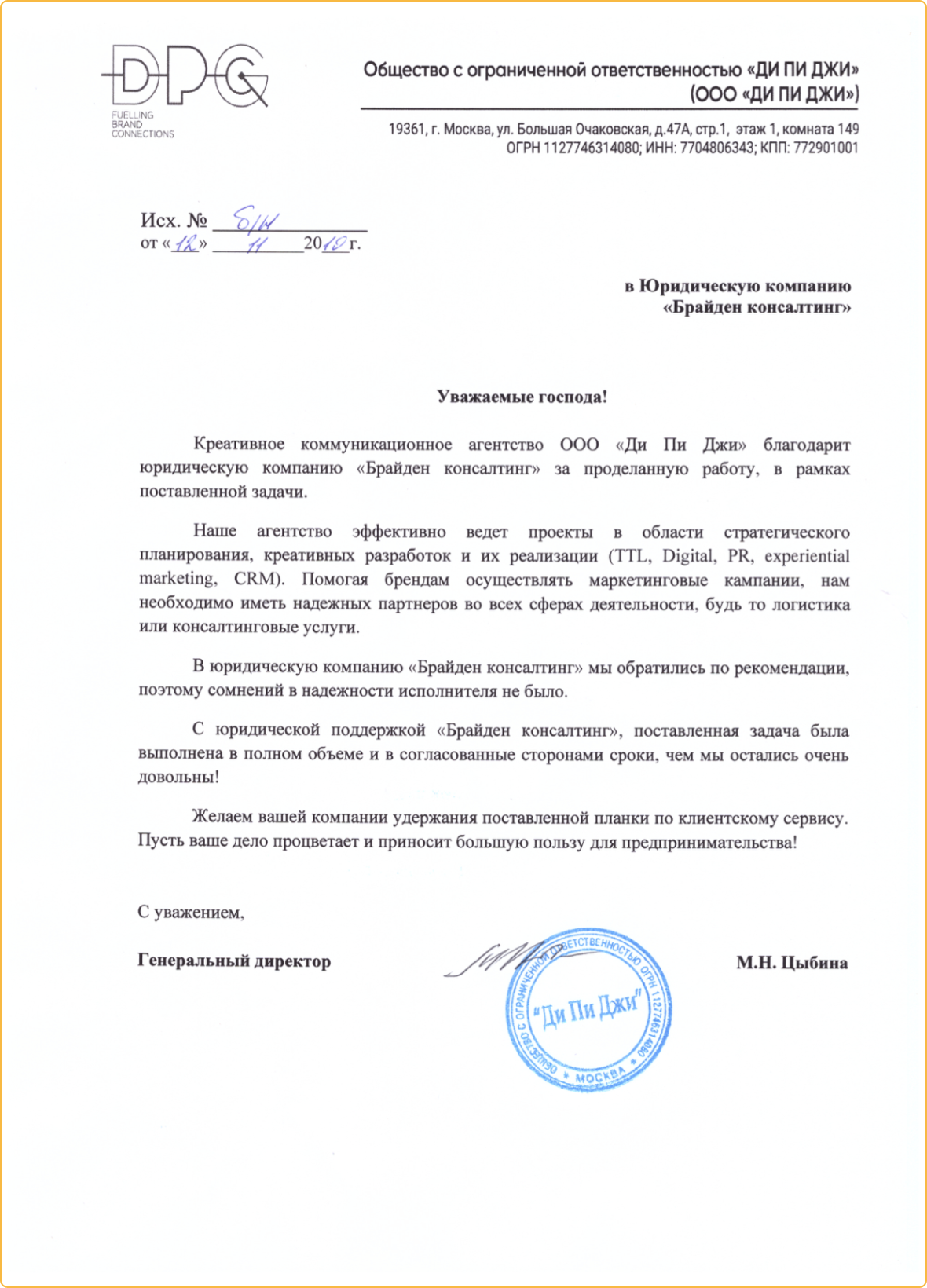

Юридическая компания

Брайден консалтинг

Услуги для бизнеса и частных лиц в России и за рубежом

Ассоциация юристов

в сфере ликвидации

и банкротства

и банкротства

Работаем с 2008 года

Ликвидация и банкротство

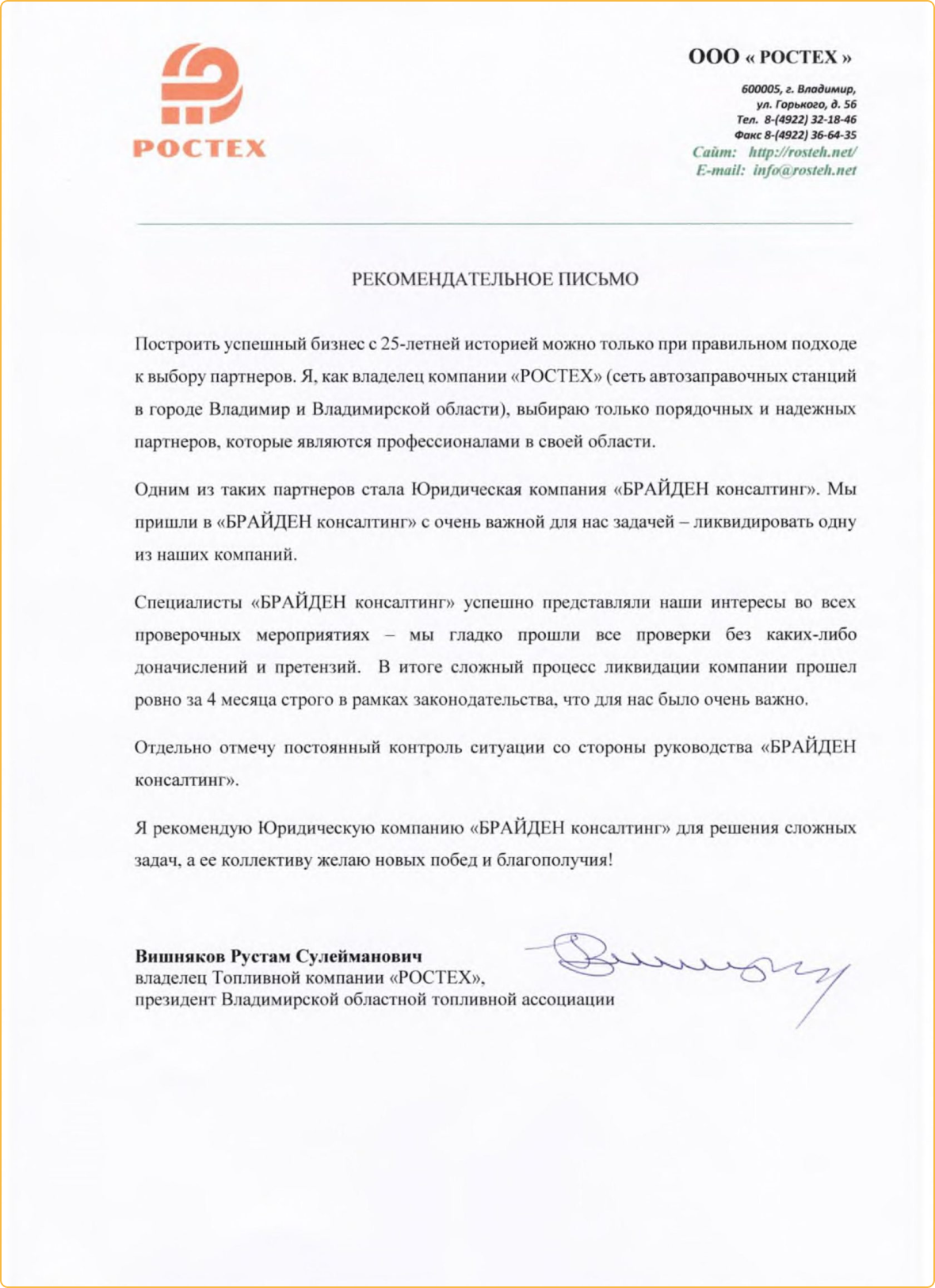

За 2019 - 2020 год ликвидировано более 360 компаний и списано задолженностей на сумму

свыше 2,6 млрд рублей

свыше 2,6 млрд рублей

Взыскание задолженности

За 2020 год наши юристы и арбитражные управляющие вернули клиентам

более 500 млн рублей

более 500 млн рублей

Защита недвижимости

С начала 2021 года выиграно более 50 судебных процессов и проведено 37 сделок с недвижимым имуществом

Работаем с 2008 года

Услуги для бизнеса и частных лиц в России и за рубежом

За 2019 - 2020 год ликвидировано более 360 компаний и списано задолженностей на сумму 2,6 млрд руб.

За 2020 год наши юристы и арбитражные управляющие вернули клиентам более 500 млн руб.

С начала 2021 года выиграно более 50 судебных процессов и проведено 37 сделок с недвижимым имуществом

За 2020 год наши юристы и арбитражные управляющие вернули клиентам более 500 млн рублей

Мы в цифрах

Наша цель - войти в топ-10

юридических компаний России

юридических компаний России

25 специалистов

в нашей команде

в нашей команде

2,4 млрд руб. стоимость

сохраненных активов

сохраненных активов

10+ компаний из рейтинга РБК-500 наших клиентов

700+ клиентов доверяют нам

50+ юридических и бухгалтерских компаний сотрудничают с нами

12 лет на рынке юридических услуг

25 специалистов

в нашей команде

в нашей команде

2,4 млрд руб. стоимость

сохраненных активов

сохраненных активов

10+ компаний из рейтинга РБК-500 наших клиентов

700+ клиентов доверяют нам

50+ юридических и бухгалтерских компаний сотрудничают с нами

12 лет на рынке юридических услуг

Непрерывно двигаться вперед, стремиться к совершенству и никогда не останавливаться на достигнутом - наша стратегия

Ежедневно в нашей компании:

- совершенствуется сервис и качество обслуживания,

- разрабатываются и внедряются новые услуги,

- специалисты повышают свою квалификацию и мастерство.

- совершенствуется сервис и качество обслуживания,

- разрабатываются и внедряются новые услуги,

- специалисты повышают свою квалификацию и мастерство.

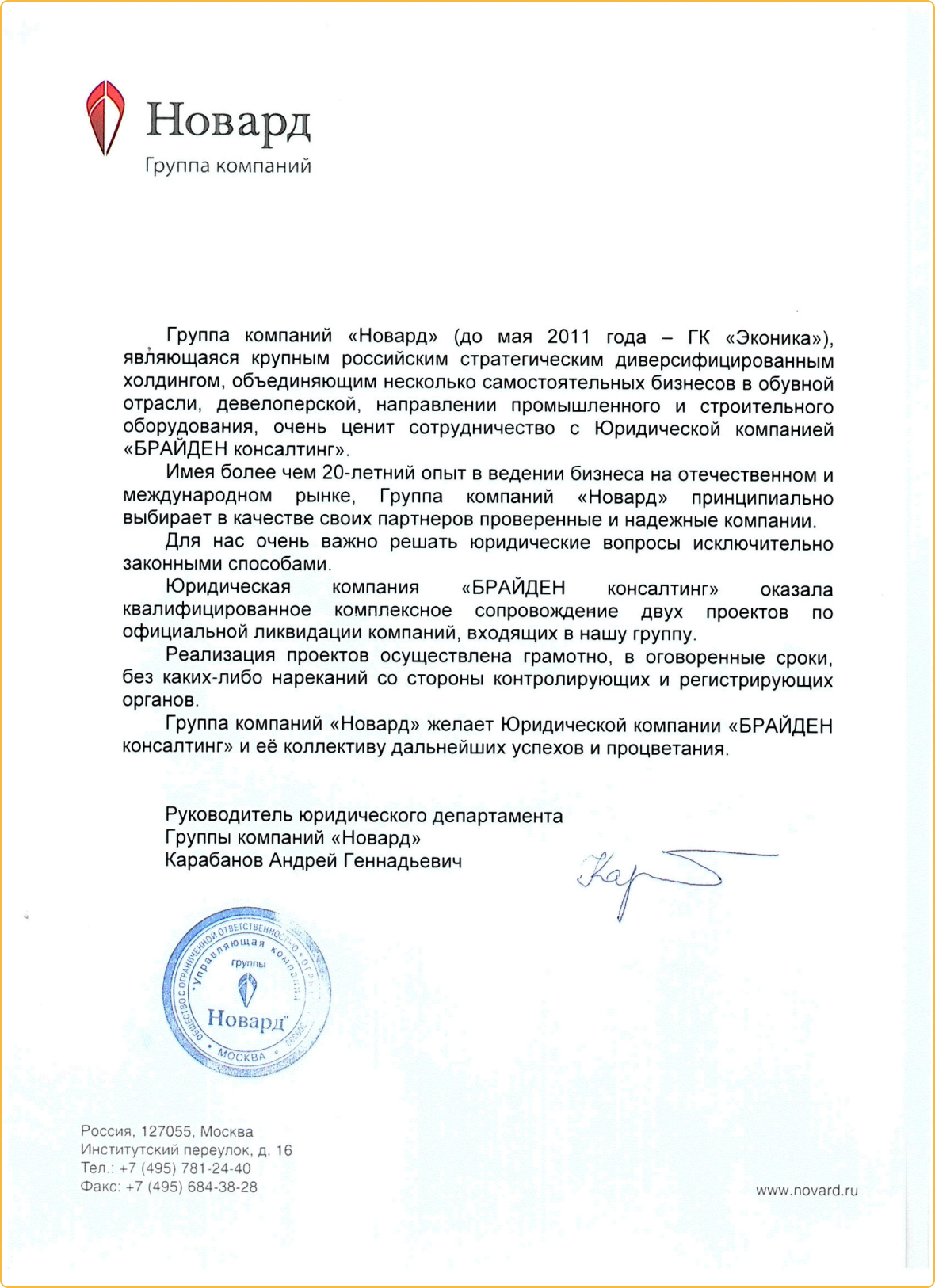

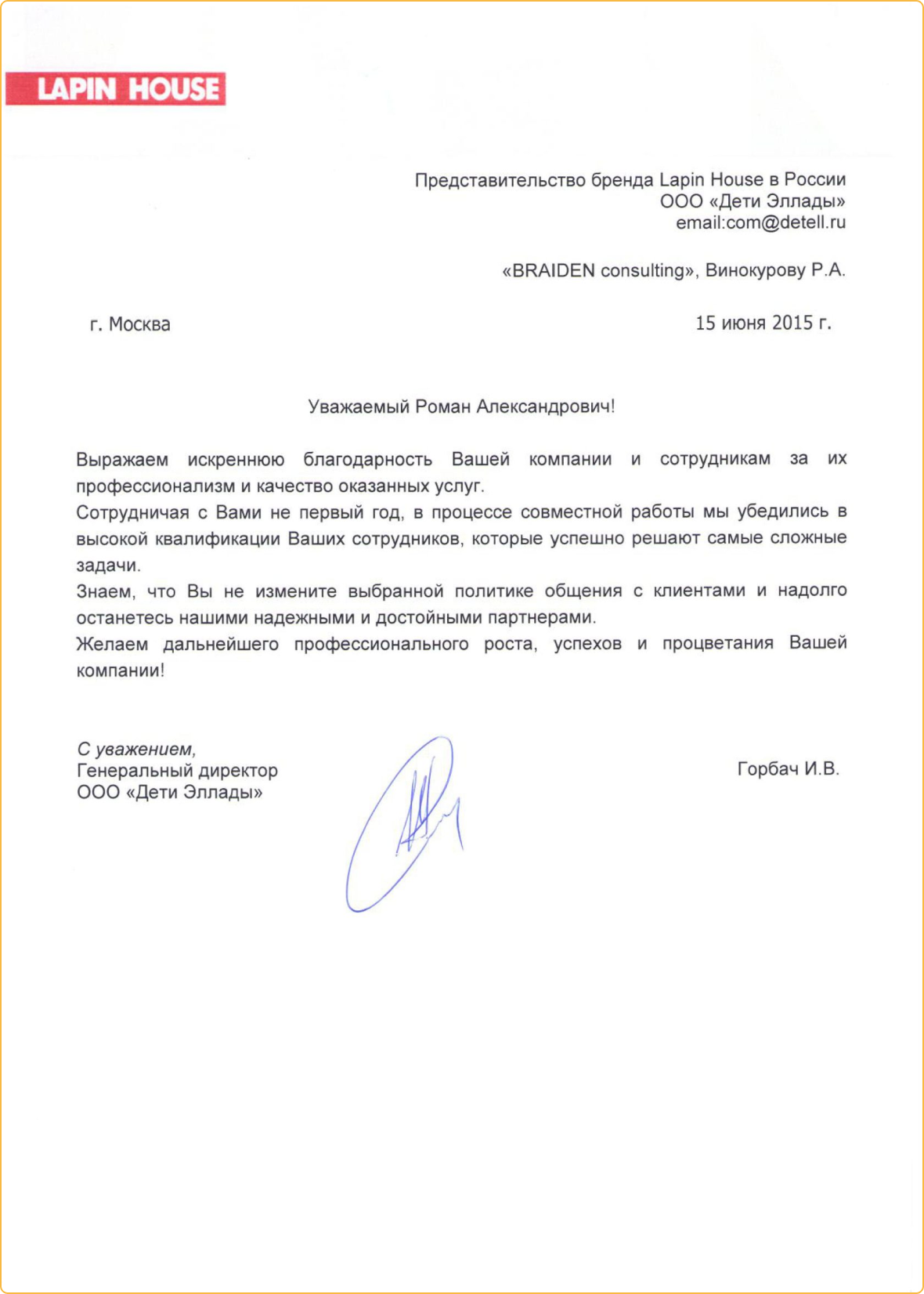

С нашей компанией сотрудничает большое количество партнеров, которые рекомендуют нас своим клиентам для реализации задач.

В числе наших партнеров: адвокаты, юридические, аудиторские, бухгалтерские, оценочные и другие компании.

В числе наших партнеров: адвокаты, юридические, аудиторские, бухгалтерские, оценочные и другие компании.

Клиентами нашей компании являются предприятия малого, среднего и крупного бизнеса, которые ценят профессионализм в оказании услуг.

Крупным организациям мы интересны в реализации специализированных задач, которые выходят за рамки возможностей штатных специалистов.

В этой части мы имеем большой опыт и необходимые контакты.

В этой части мы имеем большой опыт и необходимые контакты.

Наши корпоративные и судебные юристы, арбитражные управляющие, аудиторы и бухгалтеры ежедневно ведут работу по защите интересов и активов Заказчиков.

Структурно наша компания состоит из 5 департаментов:

1) Регистрации и ликвидации

2) Банкротства и судебных услуг

3) Готовых фирм

4) Бухгалтерских услуг

5) Международный

В рамках департаментов успешно реализуется более 60 услуг.

1) Регистрации и ликвидации

2) Банкротства и судебных услуг

3) Готовых фирм

4) Бухгалтерских услуг

5) Международный

В рамках департаментов успешно реализуется более 60 услуг.

Полезные видео

Более 100 видеоконсультаций в YouTube

на русском и английском языках

на русском и английском языках

Подписывайтесь и следите за нашими обновлениями в YouTube

Услуги и цены

Начните сотрудничество с нами сейчас и Вы получите надежного партнера на долгие годы

Открытие бизнеса

Внесение изменений

Разработка договоров

Закрытие бизнеса

Банкротство

Судебные услуги

Готовые фирмы

Сделки с недвижимостью

Оказываем широкий спектр юридических и смежных услуг российским и иностранным предпринимателям

Добровольная ликвидация

юридических лиц

юридических лиц

Указанный способ ликвидации применяется строго без задолженностей перед недружественными кредиторами.

В процессе Официальной ликвидации компания исключается из ЕГРЮЛ с полным прекращением всех обязательств.

Основной риск этого способа – это возможность назначения выездной налоговой проверки, которая может закончиться достаточно большими доначислениями.

Варианты реализации услуги:

1. Добровольная ликвидация компании.

2. Добровольная ликвидация с предварительной продажей компании.

3. Добровольная ликвидация компаний с выручкой от 50 млн.р.

4. Добровольная ликвидация с переходом в Банкротство.

Чтобы получить больше информации об услуге, перейдите на сайт услуги по ссылке https://consulting.braiden.ru/dobrovolnaya-likvidaciya

Либо оставьте заявку, наш специалист свяжется с Вами для обсуждения вопроса

Ликвидация через смену директора

и учредителя

и учредителя

Этот способ ликвидации не предполагает исключение компании из ЕГРЮЛ, юридическое лицо продолжает существовать.

Суть ликвидации заключается в том, что текущий владелец продает свою ненужную компанию новому собственнику, при этом также меняется генеральный директор.

Основные преимущества данного вида ликвидации:

1. Продажа компании не является основанием для назначения выездной налоговой проверки (в отличии от добровольной ликвидации);

2. Допускается наличие небольших задолженностей;

3. Если у компании имеется недостоверность юр. адреса, это не является препятствием для продажи компании;

4. Минимальное участие Продавца - все изменения производятся удаленно;

5. Быстрота - уже через 2-3 недели компания будет принадлежать новым владельцам.

Чтобы получить больше информации об услуге, перейдите на сайт услуги по ссылке https://consulting.braiden.ru/alternativnaya-likvidaciya

Либо оставьте заявку, наш специалист свяжется с Вами для обсуждения вопроса.

Продажа компании

Продажа компании - это один из способов избавиться от юр.лица и является альтернативой ликвидации.

Основное преимущество продажи заключается в том, что Продавец, в отличии от ликвидации, не несет каких-либо затрат - за переоформление и наши услуги платит Покупатель.

Размер вознаграждения, которое может получить Продавец от продажи своего юрлица, начинается от 30 000 руб. и может доходить до нескольких сотен тысяч, в зависимости от параметров компании.

Длительность процедуры – в среднем 2 - 5 недель.

Мы полностью сопровождаем всю процедуру, освобождая Продавца от всех ненужных времязатрат. В этой сфере мы работаем уже больше 10 лет и за это время провели более 500 успешных продаж фирм наших клиентов!

Чтобы получить больше информации об услуге, перейдите на сайт услуги по ссылке https://prodayfirmu.braiden.ru

Либо оставьте заявку, наш специалист свяжется с Вами для обсуждения вопроса.

Ликвидация ИП

Прекращение деятельности индивидуального предпринимателя освобождает от начисления обязательных взносов.

Длительность процесса прекращения деятельности ИП составляет 5 дней.

Наличие долгов не влияет на процедуру прекращения деятельности ИП. После процедуры долги остаются на физическом лице.

Почему следует закрыть неработающее ИП:

1. Начисление взносов на пенсионное страхование 32 448 руб. (размер взноса на 2020 год);

2. Начисление взносов на медицинское страхование 8 426 руб. (размер взноса на 2020 год);

3. Необходимость сдачи налоговой отчетности и начисление штрафов в случае не сдачи отчетности.

Чтобы получить больше информации об услуге, перейдите на сайт услуги по ссылке https://likvidacia.braiden.ru/ip

Либо оставьте заявку, наш специалист свяжется с Вами для обсуждения вопроса.

Банкротство юридических лиц

1. Банкротство должника

Основная задача – ликвидация компании-должника через процедуру Банкротства без отрицательных последствий для руководства:

- минимизация рисков субсидиарной ответственности,

- защита при оспаривании сделок должника,

- предбанкротная подготовка, вывод активов.

Основные этапы:

- анализ и подготовка документов компании к процедуре банкротства,

- инициирование контролируемой процедуры банкротства,

- защита интересов руководства компании,

- ликвидация должника.

2. Банкротство на стороне кредитора (взыскание задолженности)

Основная задача – удовлетворение требования кредитора через процедуру банкротства.

Основные этапы:

- инициирование контролируемой процедуры банкротства,

- розыск имущества должника и его возврат в конкурсную массу,

- оспаривание сделок должника,

- привлечение руководства должника к субсидиарной ответственности,

- реализация имущества должника с торгов,

- удовлетворение требований кредитора.

Преимущества банкротства юридических лиц с нашей помощью:

- бесплатный анализ перспектив банкротства,

- контроль процедуры нашими арбитражными управляющими,

- большой опыт участия в спорах об оспаривании сделок должника и привлечении к субсидиарной ответственности (на стороне должника и кредитора).

Оставьте заявку, наш специалист свяжется с Вами для обсуждения вопроса.

Банкротство физических лиц, ИП

1. Банкротство должника (списание долгов)

Основная задача – обеспечение защиты должника от кредиторов, требования которых он не в состоянии удовлетворить; обеспечение сохранности имущества должника.

Основные этапы:

- анализ имущества должника,

- вывод активов должника,

- инициирование процедуры банкротства,

- введение контролируемой процедуры банкротства,

- списание долгов.

2. Банкротство на стороне кредитора (взыскание задолженности)

Основная задача - удовлетворение требования кредитора через процедуру банкротства.

Основные этапы:

- инициирование процедуры банкротства,

- розыск имущества должника и обеспечение его сохранности,

- оспаривание сделок должника и возврат имущества в конкурсную массу,

- реализация имущества должника с торгов,

- удовлетворение требований кредитора.

Преимущества банкротства физических лиц с нашей помощью:

- бесплатный анализ перспектив банкротства,

- контроль процедуры нашими арбитражными управляющими,

- большой опыт участия в спорах об оспаривании сделок должника и привлечении к субсидиарной ответственности (на стороне должника и кредитора).

Оставьте заявку, наш специалист свяжется с Вами для обсуждения вопроса.

Взыскание дебиторской задолженности

(участие в спорах на стороне кредитора)

(участие в спорах на стороне кредитора)

Долг с контрагента можно взыскать в пределах 3 летнего срока с момента возникновения задолженности. Задолженность считается возникшей на следующий день после истечения срока оплаты, предусмотренного договором.

Важно знать, что арест имущества должника в качестве обеспечительных мер возможен до подачи искового заявления – это помогает сохранить имущество должника до вынесения судебного решения по делу.

Основные этапы:

1) Досудебное урегулирование спора

Анализ документов, подготовка претензии с требованием о добровольной оплате, ведение переговоров и осуществление иных действий, направленных на возврат задолженности.

Срок – обычно 1 мес.

2) Судебное взыскание задолженности

Оценка перспективы взыскания задолженности в судебном порядке, формирование доказательной базы, подготовка и подача в суд процессуальных документов, представление интересов клиента на всех стадиях судебного разбирательства в арбитражных судах и судах общей юрисдикции.

Срок – от 3 мес.

3) Исполнительное производство

Получение исполнительного листа, предъявление его к взысканию в банк или к судебным приставам-исполнителям, розыск имущества и счетов должника, контроль над всем процессом исполнительного производства до фактического поступления денежных средств на расчетный счет клиента.

Срок – обычно до 3 мес.

4) Банкротство должника (юридического или физического лица)

Удовлетворение требования кредитора через процедуру банкротства.

Основные этапы:

- инициирование процедуры банкротства,

- розыск имущества должника и обеспечение его сохранности,

- оспаривание сделок должника и возврат имущества в конкурсную массу,

- привлечение к субсидиарной ответственности,

- реализация имущества должника с торгов,

- удовлетворение требований кредитора.

Преимущества взыскания дебиторской задолженности с нашей помощью:

бесплатный анализ перспектив взыскания задолженности,

реальное исполнение решения суда (богатый опыт взаимодействия с судебными приставами), привязка нашего вознаграждения к достижению результата,

контроль процедуры нашими арбитражными управляющими,

большой опыт участия в спорах об оспаривании сделок должника и привлечении к субсидиарной ответственности.

Оставьте заявку, наш специалист свяжется с Вами для обсуждения вопроса.

Регистрация компаний

(ООО, АО, НКО) и ИП

(ООО, АО, НКО) и ИП

В процессе регистрации компании мы помогаем определить:

- подходящую организационно-правовую форму юр. лица (ООО, АО, ИП, НКО);

- оптимальную систему налогообложения (УСН, с НДС, другое);

- налоговую инспекцию (юридический адрес), где легче будет работать;

- банки для открытия расчетного счета, в том числе во избежание блокировок;

- какая разрешительная документация нужна для той или иной деятельности (сертификация, допуски СРО, лицензии и т.д.) и как ее получить.

Обращаем внимание, что наши документы на создание и внесение изменений проходят регистрацию в рег. органах Москвы (МИНФС 46 и Минюст) с первого раза.

Важно знать при регистрации компании:

1) При подаче документов по ЭЦП регистрация ООО, АО, ИП осуществляется без оплаты гос. пошлины и выездов к нотариусу и налоговую;

2) Для изготовления ЭЦП нам нужны цветные сканы паспорта, ИНН, СНИЛСа, сэлфи с паспортом. Срок 3 дня.

3) Если допущена ошибка при выборе системы налогообложения, сменить ее можно только с нового года (для перехода на ОСН имеются специальные методы). Не все виды деятельности можно вести на УСН.

4) Если ваша деятельность связана с участием в торгах, прохождением СБ и другими «щепетильными клиентами» лучше рассмотреть покупку готовой фирмы с историей (имеем большой выбор).

5) При регистрации АО необходимо провести регистрацию первичной эмиссии акций и после передать реестр акционеров специализированному реестродержателю.

6) При регистрации НКО необходимо правильно выбрать подходящую форму (АНО, Ассоциация, Фонд, Учреждение, Общественная организация и т.д.).

Преимущества регистрации компании с нашей помощью:

- полное сопровождение «под ключ»,

- регистрируем без отказов и в кратчайшие сроки, имеется возможность проведения срочной и гарантированной регистрации, в т.ч. в Минюст (для НКО);

- предоставляем проверенный юридический адрес и почтовое обслуживание;

- обеспечиваем дальнейшее юридическое и бухгалтерское сопровождение;

- проводим регистрацию товарного знака;

- помогаем с оформлением допусков СРО-строй и лицензий;

- также имеем большой выбор готовых фирм с историей, которые прошли полную проверку.

Обратившись к нам, Вам не придется стоять в очередях и получать отказы из-за неправильно оформленных документов.

Оставьте заявку, наш специалист свяжется с Вами для обсуждения вопроса.

Внесение изменений в ООО, АО, НКО, ИП

Срок регистрации изменений:

в ИФНС – 5 раб. дней,

в Минюст для НКО – 30 дней.

При подаче документов по ЭЦП внесение изменений в ООО, АО, ИП осуществляется без оплаты гос. пошлины, выездов к нотариусу и налоговую. Для изготовления ЭЦП нам нужны цветные сканы паспорта, ИНН, СНИЛСа, сэлфи с паспортом. Срок 3 дня.

Перечень изменений:

- смена ЕИО (директор, президент и т.д.);

- увеличение / уменьшение уставного капитала;

- смена наименования;

- смена юридического адреса внутри инспекции;

- смена юридического адреса с переводом в другую инспекцию или другой регион;

- устранение недостоверных сведений;

- изменение положений Устава;

- ввод участника в ООО за счет увеличения УК;

- вывод участника из ООО (передача доли обществу, распределение долей);

- сопровождение нотариальной сделки по отчуждению доли.

Имеем большой опыт решения сложных ситуаций: проживание участника заграницей, смерть владельца компании, исчезновение директора и т.п.

Если у вас акционерное общество:

- в случае увеличения или уменьшения уставного капитала необходимо провести дополнительную эмиссию акций (предусмотрен штраф от 500 т.р.);

- после изменения наименования и адреса необходимо в течение 30 дней уведомить об этом Банк России (предусмотрен штраф от 500 т.р.).

Обратившись к нам, Вам не придется стоять в очередях и получать отказы из-за неправильно оформленных документов.

Оставьте заявку, наш специалист свяжется с Вами для обсуждения вопроса.

Готовые фирмы с историей и оборотами

Наша компания специализируется на продаже готовых фирм с историей и оборотами, а также на продаже фирм с лицензиями и допусками СРО.

Все компании, поступающие к нам в продажу, проходят предварительную проверку нашими юристами и бухгалтерами на:

- комплектность учредительных и бухгалтерских документов (отчетность и «первичка»),

- правильность ведения базы 1С и другие аспекты,

- наличие задолженностей перед бюджетом и другими контрагентами,

- блокировку расчетных счетов,

- наличие недостоверных сведений и многое другое.

Все фирмы продаются со сменой директора и участников, т.е. покупатель в ходе сделки купли-продажи переоформляет юридическое лицо на себя.

Стоимость готовых компаний начинается от 25 т.р.

На цену влияет наличие расчетного счета, размер оборотов, наличие лицензий, опыт участия в тендерах, наличие кредитной истории, регион местонахождения, наличие достоверного юридического адреса, система налогообложения и другие параметры.

Стоимость наших услуг по переоформлению компании на покупателя определяется в размере 10 - 15 т.р., в зависимости от количества дополнительных изменений (смена видов деятельности, адреса, наименования и т.д.).

Порядок покупки:

1) определяем какие требуются параметры и для чего покупается компания;

2) подбираем подходящие варианты, направляем на рассмотрение;

3) предоставляем документы и сведения, необходимые для проверки подходящих компаний;

4) организуем и проводим сделку купли-продажи.

Преимущества покупки готовой компании с нашей помощью:

- Большой выбор - наш Каталог насчитывает более 200 компаний;

- Низкая стоимость – у нас большой объем продаж, поэтому делаем минимальные наценки;

- Полное сопровождение процесса покупки - помогаем на всех этапах: подбор, проверка, переоформление, дополнительные услуги;

- Надежность - все фирмы проходят тщательную проверку юристами и бухгалтерами;

- Кратчайшие сроки покупки - с нами сотрудничает большое количество продавцов, поэтому с нами вы решите задачу не только по лучшей цене, но и в минимальные сроки;

- Легально на 100% - переоформление проходит через нотариальное заверение у нотариуса и регистрацию в налоговой инспекции;

- Поможем с бухгалтерским сопровождением купленной компании на отличных условиях.

Оставьте заявку, наш специалист свяжется с Вами для обсуждения вопроса.

Оформление лицензий и допусков СРО

Лицензирование

Наша компания оказывает широкий спектр услуг при оформлении следующих лицензий:

- фармацевтическая лицензия;

- лицензия на перевозки внутренним водным транспортом, морским транспортом;

- лицензия на добычу гранитного щебня;

- аккредитация Минкомсвязи;

- лицензия ФСБ;

- лицензия на разработку, производство, испытания, установки, монтажа, технического обслуживания, ремонта, утилизации и реализации вооружения и военной техники;

- лицензия на розничную продажу алкоголя;

- лицензия на оптовую продажу/производство алкоголя;

- лицензия МинКультуры;

- лицензия МЧС;

- лицензия на осуществление деятельности по сбору, транспортированию, обработке, утилизации, обезвреживанию, размещению отходов;

- лицензия на осуществление медицинской деятельности;

- лицензия на осуществление деятельности по заготовке, хранению, обработке и реализации черных металлов, цветных металлов.

Оформление Допусков СРО в строительстве:

- Преимущества получения Допуска СРО с нашей помощью:

- дистанционная работа без выезда директора (достаточно только сканированных документов);

- срочное вступление от 1 дня;

- работаем только с проверенными и надежными СРО;

- предоставляем временных специалистов для вступления в СРО;

- оплата взносов осуществляется напрямую в СРО;

- помогаем безболезненно пройти ежегодные проверки со стороны СРО.

Важно знать о Допусках СРО в строительстве:

1) Подрядчикам, выполняющим строительно-монтажные работы по контрактам на сумму не более 3 млн руб. членство в СРО не требуется.

2)«Региональная привязка» - строительные организации должны состоять только в тех СРО, которые зарегистрированы в субъекте РФ (области, крае, республике), что и сама строительная организация.

3) Чтоб вступить в СРО, строительная организация должна иметь в штате минимум 2-х специалистов, состоящих в реестре НОСТРОЙ / НОПРИЗ.

Требования к специалистам: высшее строительное образование, стаж на инженерной должности от 3-х лет, общий трудовой стаж в строительстве не менее 10-ти лет, отсутствие непогашенной судимости, повышение квалификации не реже 5 лет, для ин. граждан - наличие разрешения на работу.

4) Комп. фонд обеспечения договорных обязательств необходим для возмещения субсидиарной ответственности членов СРО за ненадлежащее выполнение обязательств по договорам, заключенным в результате аукциона (конкурса).

5) Важно, знать, что некоторые СРО могут не иметь сформированного Комп. фонда обеспечения договорных обязательств. В этом случае член СРО не сможет принимать участие в конкурсах и аукционах.

Оставьте заявку, наш специалист свяжется с Вами для обсуждения вопроса.

Бухгалтерское сопровождение

Бухгалтерское сопровождение включает полный спектр услуг по ведению бухгалтерского учета: от отражения хозяйственных операций до сдачи отчетности в контролирующие органы, а также формирование и сбор первичной документации.

Для удобства работы наши Клиенты имеют возможность пользоваться бухгалтерской базой 1С, которая размещается на сервере нашей компании и поддерживается IT-специалистами.

Для определения стоимости услуг необходим предварительный анализ вашего бизнеса и понимание пожеланий о форме сотрудничества (распределении функционала между Заказчиком и Исполнителем).

При необходимости, также готовы помочь с восстановлением бухучета, разблокировкой расчетных счетов, открытием счетов в банках-партнерах и другими вопросами.

Преимущества покупки готовой компании с нашей помощью:

1) Профессионализм - отсутствие проблем с налоговой инспекцией, фондами и другими контролирующими органами (квалифицированные кадры, имеющие большой опыт);

2) Экономия – существенное снижение затрат на бухгалтерский учёт по сравнению с содержанием штатного бухгалтера;

3) Комплексная поддержка - Вашу компанию сопровождает не только бухгалтер, но и юристы;

4) Вы не столкнетесь с проблемой «простоя» в бухгалтерии по причине больничных, отпусков, увольнений;

5) Полное соблюдение договорённостей: стоимость (цена) – сроки – результат.

6) Доступ к бухгалтерской базе 1С - для удобства работы наши Клиенты имеют возможность пользоваться бухгалтерской базой 1С, которая размещается на сервере нашей компании и поддерживается нашими IT-специалистами;

Практикуем оба варианта бухгалтерского сопровождения:

1) полное сопровождение финансово – хозяйственной деятельности компании Заказчика;

2) выполнение только функции удаленного главного бухгалтера.

Оставьте заявку, наш специалист свяжется с Вами для обсуждения вопроса.

Смена юридического адреса

В период карантина и посткарантина услуга по смене юридического адреса компании имеет особую актуальность.

Основные причины:

- смена помещения (офиса / торговой точки / производства) на другое, более дешевое;

- невозможность договориться с собственником о каникулах и других уступках,

- переход на удалёнку и работу в принципе без офиса.

Помимо этого налоговые инспекции, как и ранее, выявляют фиктивные адреса и вносят сведения в ЕГРЮЛ о недостоверности.

Перечень наших услуг в части смены юр. адреса:

- перевод компании на домашний адрес учредителя, директора, третье лицо;

- подбор юридического адреса для покупки (немассового и с возможностью получения почтовой корреспонденции, принятия проверок банка и налоговой);

- смена адреса внутри инспекции, с переходом в другую инспекцию, с переездом в другой регион;

- а также подбор налоговой инспекции, где легче будет вести деятельность;

Ответственность за недостоверные сведения об адресе:

1) непредставление или представление недостоверных сведений о юридическом лице в налоговый орган влечет наложение административного штрафа на должностных лиц в размере от 5 000 до 10 000 руб. (ч. 4 ст. 14.25 КоАП РФ).

2) представление в налоговый орган документов, содержащих заведомо ложные сведения, влечет в отношении должностных лиц дисквалификацию на срок от одного года до трех лет (ч. 5 ст. 14.25 КоАП РФ).

Недостоверные сведения в ЕГРЮЛ могут негативно сказаться на деловой репутации организации и повлечь:

1) признание организации рискованным партнером для других налогоплательщиков, банков, участников электронных аукционов в сфере госзакупок. При проведении камеральных и выездных проверок у добросовестных контрагентов такой организации (в совокупности с иными обстоятельствами) могут возникнуть споры в отношении вычетов НДС и расходов при исчислении налога на прибыль;

2) закрытие расчетного счета в банке из-за невозможности обновить данные о клиенте в соответствии с требованиями Федерального закона "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма".

Оставьте заявку, наш специалист свяжется с Вами для обсуждения вопроса.

Cудебные споры

Наши специалисты имеют большой опыт участия в судебных спорах на стороне Истца и Ответчика, при этом представляем интересы как бизнеса, так и физических лиц.

Перечень судебных споров, в которых мы готовы оказать существенную поддержку:

• взыскание задолженности,

• неисполнение обязательств по договору,

• споры с подрядчиками,

• споры с поставщиками,

• признание сделки недействительной,

• признание права собственности,

• истребование имущества из чужого незаконного владения,

• взыскание неосновательного обогащения,

• незаконное увольнение или уменьшение размера заработной платы,

• защита прав потребителей,

• взыскание материального ущерба,

• раздел имущества супругов,

• защита прав дольщиков.

Основные задачи в спорах на стороне Истца:

• удовлетворение заявленных требований истца;

• восстановление нарушенных прав и законных интересов;

• взыскание неустойки и судебных расходов;

• наложение обеспечительных мер.

Основные задачи в спорах на стороне Ответчика:

• защита законных прав и интересов ответчика;

• отказ в удовлетворении заявленных требований;

• затягивание судопроизводства;

• защита имущества;

• защита от наложения обеспечительным мер;

• заключение мирового соглашения.

Основные этапы по взысканию дебиторской задолженности:

1)Досудебное урегулирование спора

Анализ документов, подготовка претензии с требованием о добровольной оплате, ведение переговоров и осуществление иных действий, направленных на возврат задолженности.

Срок – обычно 1 мес.

2)Судебное взыскание задолженности

Оценка перспективы взыскания задолженности в судебном порядке, формирование доказательной базы, подготовка и подача в суд процессуальных документов, представление интересов клиента на всех стадиях судебного разбирательства в арбитражных судах и судах общей юрисдикции.

Срок – от 3 мес.

3)Исполнительное производство

Получение исполнительного листа, предъявление его к взысканию в банк или к судебным приставам-исполнителям, розыск имущества и счетов должника, контроль над всем процессом исполнительного производства до фактического поступления денежных средств на расчетный счет клиента.

Срок – обычно до 3 мес.

4)Банкротство должника (юридического или физического лица)

Удовлетворение требования кредитора через процедуру банкротства.

Основные этапы:

- инициирование процедуры банкротства,

- розыск имущества должника и обеспечение его сохранности,

- оспаривание сделок должника и возврат имущества в конкурсную массу,

- привлечение к субсидиарной ответственности,

- реализация имущества должника с торгов,

- удовлетворение требований кредитора.

Оставьте заявку, наш специалист свяжется с Вами для обсуждения вопроса.

Сопровождение сделок

с недвижимостью

с недвижимостью

Список основных услуг, которые мы оказываем в части сопровождения сделок с недвижимостью:

1) Проверка чистоты объекта, сделки;

2) Анализ налоговых, административных и других рисков;

3) Сопровождение сделок купли-продажи, аренды, дарения, мены и т.д.;

4) Составление и проверка договоров, иных документов;

5) Оформление права собственности на объект недвижимости;

6) Досудебное и судебное урегулирование споров на стороне Истца или Ответчика

Основная задача – комплексное сопровождения сделок с недвижимостью и обеспечение полной юридической безопасности на каждом этапе работы.

- Бесплатный правовой анализ возможных рисков предстоящей сделки с недвижимым имуществом;

- Бесплатная проверка объекта недвижимого имущества на предмет наложения на него различных арестов или ограничений;

Кому мы помогаем:

- Физические лица - граждане РФ и иностранные граждане;

- Юридические лица – российские, иностранные, офшоры.

Виды объектов недвижимости, сделки с которыми мы сопровождаем:

1. Нежилые помещения:

• торговые

• производственные

• складские

• коммунально-бытовые

• объекты общепита

• офисные

• машино-места

2. Жилые помещения:

• жилой дом, часть жилого дома

• квартира, часть квартиры (доля)

• комната

3. Земельные участки:

• сельскохозяйственного назначения

• поселений

• промышленного и иного специального назначения

• особо охраняемых территорий и объектов

• лесного фонда

• водного фонда

• запаса

4. Предприятия как имущественный комплекс

5. Сооружения

6. Объекты незавершенного строительства

Важно знать перед регистрацией объекта недостижимости:

1) Необходимо запросить актуальную выписку из ЕГРН для того, чтобы удостовериться в следующей информации:

- Основания возникновения права собственности;

- Собственник объекта недвижимости;

- Обременения или наложенные аресты;

- Кадастровая информация (кадастровый номер, стоимость);

- Характеристика объекта недвижимости (этажность, площадь, адрес, назначение).

2) Проверить подлинность и актуальность доверенности другой стороны.

Данную информацию можно уточнить на сайте Федеральной Нотариальной Палаты.

3) Запросить на объект документы из БТИ, отражающие технические характеристики жилья (кадастровый паспорт, поэтажный план, экспликация).

Указанные документы необходимо получить, чтобы проверить имеются ли несогласованные в законном порядке перепланировки, переустройство или реконструкции.

4) Запросить выписку из домовой книги:

• для проверки зарегистрированных лиц по месту жительства и

• для определения, сохраняют ли эти люди в соответствии с законом право проживания в квартире после ее продажи.

5) Необходимо обратить внимание на права супруга продавца.

В случае, если продавец состоит в браке или же приобретаемый объект был приобретен в браке, то для заключения одним из супругов сделки по распоряжению имуществом, в соответствии с Семейным кодексом Российской Федерации необходимо получить нотариально удостоверенное согласие другого супруга.

Оставьте заявку, наш специалист свяжется с Вами для обсуждения вопроса.

О нас

Несколько слов от руководителя юридической компании

«Брайден консалтинг»

«Брайден консалтинг»

Крупным организациям

мы помогаем в реализации специализированных задач, которые выходят за рамки возможностей штатных специалистов.

привлекательны наши приемлемые цены, быстрая обратная связь и наличие широкого спектра услуг.

Малому бизнесу

Контролируем ситуацию на всех этапах работы

Берем полную ответственность

за достижение результата

за достижение результата

Мыслим как предприниматели:

шире, дальше, глубже

шире, дальше, глубже

Миссия и ценности

Наша компания нацелена на развитие экономики страны и каждого предпринимателя в частности

Наша компания нацелена на развитие экономики страны и каждого предпринимателя в частности

МИССИЯ И БИЗНЕС-ИДЕЯ

«Braiden consulting»

Наша компания нацелена на развитие экономики страны и каждого предпринимателя в частности. Мы уверены, что предпринимательство – основной драйвер экономики, поэтому интересы бизнеса имеют для нас бОльшую ценность.

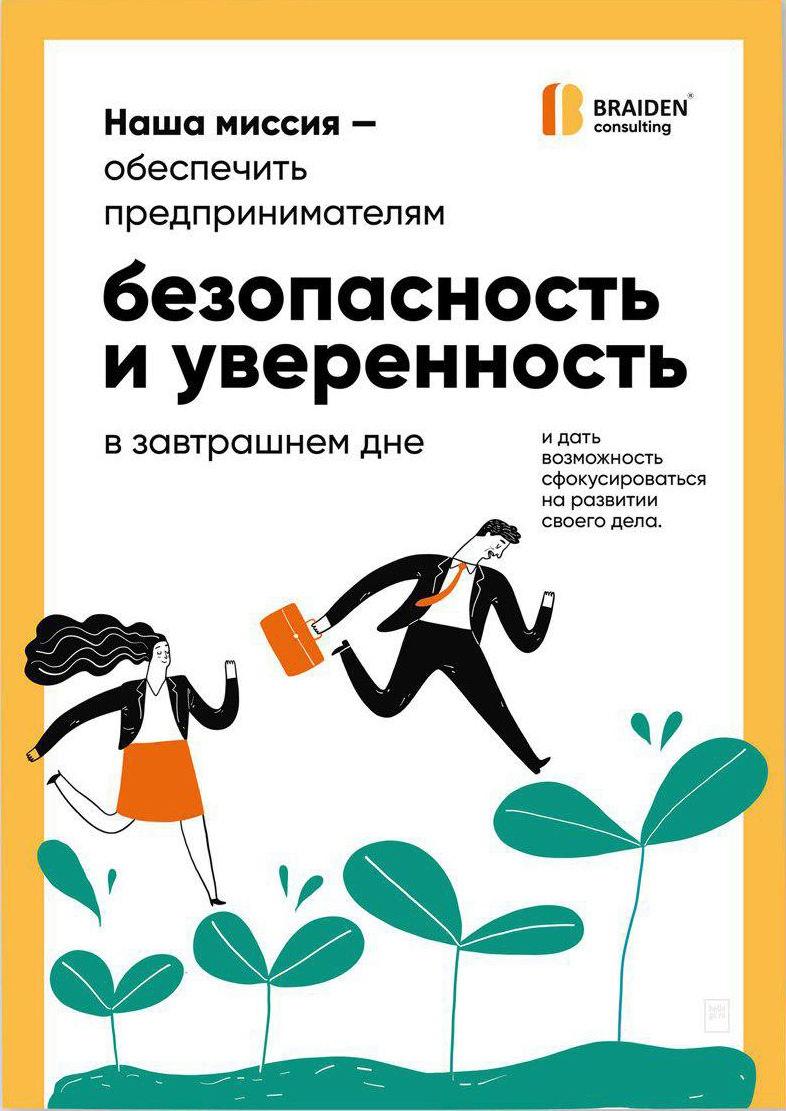

Наша миссия:

Обеспечить предпринимателям безопасность и уверенность в завтрашнем дне и дать возможность сфокусироваться на развитии своего дела.

Миссия или стратегическая цель компании - это смысл существования компании; основная цель, миссия, то, к чему стремится и чего хочет достигнуть вся команда.

Наша бизнес-идея:

Предоставлять бизнесу надёжные юридические и финансовые услуги, основываясь на трех принципах:

а) брать полную ответственность за достижение результата,

б) держать контроль над ситуацией – всегда,

в) мыслить как предприниматели (шире, дальше, глубже).

Бизнес-идея или замысел компании - это способ действий и определенный подход ведения бизнеса для достижения стратегической цели.

---------------------------------

Для достижения своей стратегической цели мы берем под свой контроль решение широкого спектра юридических и финансовых вопросов.

При этом мы гарантируем, что предоставляем только надежные услуги, в которых отлично разбираемся и имеем большой опыт.

Наша работа строится на трех основных принципах:

1. «Брать полную ответственность за достижение результата».

• Прежде, чем приступить к работе по проекту, мы обсуждаем с Клиентом конечную задачу, которую он планирует достичь. Если нам передано в работу решение локального вопроса, мы все равно ориентируемся на достижение глобальных планов Заказчика.

• Мы не переводим ответственность за достижение результата на Клиента. Если мы обнаруживаем недочеты в своей работе или работе Клиента, которые могут повлиять на реализацию проекта, - наша задача в кратчайшие сроки скорректировать ход действий.

• Мы всегда стремимся максимально разгрузить Клиента от выполнения непрофильных задач. В результате ответственность за результат не размывается и всем становится проще, удобнее и понятнее.

2. «Держать контроль над ситуацией – всегда».

• Результат работы над проектами в юридической и финансовой сфере, часто зависит от нескольких сторон, интересы которых нужно учитывать и брать во внимание. Поэтому в ходе работы важно постоянно контролировать ситуацию и проверять выполнение всеми участниками своих обязательств.

• Чтобы не было неожиданностей, мы заранее прорабатываем варианты развития событий, предвидим возможные последствия.

• Уверенность и спокойствие клиента – наша основная задача.

3. «Мыслить как предприниматели (шире, дальше, глубже)».

• На своем опыте знаем, что многие специалисты (юристы, бухгалтеры, адвокаты и т.д.) не обладают предпринимательским мышлением и не стремятся к этому. Отсутствие у консультанта опыта в предпринимательстве не редко приводит к принятию неверных решений и, как следствие, вредит бизнесу Клиента.

• Выполняя свою работу, мы всегда анализируем как наши действия и планируемые результаты повлияют на бизнес Клиента в целом: продажи, управление, репутация, маркетинг, дальнейшее взаимодействие с органами власти, контрагентами, сотрудниками и т.д.

• Комфортное и эффективное взаимодействие с Заказчиками достигается благодаря общению на одном языке.

Наши постоянные клиенты знают, что в случае необходимости, у них всегда есть надежный партнер.

Винокуров Роман,

управляющий партнер и основатель

юридической компании «Брайден консалтинг»

International

Брайден консалтинг является активным участником ряда российских и международных ассоциаций

Помощь иностранным предпринимателям

в ведении бизнеса на территории РФ, а также привлечение иностранных инвестиций в российскую экономику – один из приоритетов нашей компании.

Аккредитованы:

При 20 посольствах: Австралия, Австрия, Англии, Бразилия, Болгария, Венгрия, Греции, Индия, Испания, Италии, Канада, Люксембург, Мексика, Нидерланды, Норвегия, Перу, Португалия, Швейцария, Швеция, Япония

При 6 торговых представительствах: Италии, Греции, Канады, Норвегии, Индии, Норвегии

Участвуем:

Ассоциация Юристов России

Ассоциация Юристов России в сфере ликвидации и банкротства

International Chamber of Commerce

Cambridge Who’s Who

International Association of Business Communicators

Business Networking Association (BNA)

Бизнес клуб «Петр I» и другие

Брайден консалтинг является активным участником ряда российских и международных ассоциаций

Клиенты

В списке наших клиентов более 700 компаний малого, среднего и крупного бизнеса

В списке наших клиентов более 700 компаний малого, среднего и крупного бизнеса

Рекомендации

Мы дорожим своей репутацией надежного исполнителя

Руководители направлений

Интересы клиента занимают

центральное место в нашей работе

центральное место в нашей работе

Задайте вопрос в Telegram чате

Мерзляков Александр

Ахмедов Рагим

Азат Джантелиев

Ликвидация компаний,

налоговые проверки

налоговые проверки

Арбитражный управляющий,

банкротство

банкротство

Судебные споры, приставы, сделки с недвижимостью

Волынкин Сергей

Готовые компании,

лицензии, допуски СРО

лицензии, допуски СРО

Якупов Ратмир

Ляпина Елена

Романычев Сергей

Михаил Бжишкян

Регистрация юрлиц, иностранные представительства

Некоммерческие организации, миграционные вопросы

Бухгалтерия,

аудит

аудит

Сопровождение иностранных клиентов

Михаил Бжишкян

Сопровождение

иностранных клиентов

- Высшее юридическое образование. Московская Государственная Юридическая Академия имени О.Е. Кутафина.

- Tilburg University (Нидерланды) – магистр международного права (LLM).

- Работает в Braiden Consulting с 2019 года

- Специализация: сопровождение бизнеса с иностранными инвестициями, миграционное право, международное право.

Романычев Сергей

Бухгалтерия, аудит

- Высшее экономическое образование. Российский экономический университет имени Г.В. Плеханова.

- Стаж работы по специальности больше 35 лет.

- Работает в Braiden consulting с 2014 года.

- Специализация: ведение бухгалтерии коммерческих и некоммерческих компаний, аудит, сопровождение проверок налоговых органов и фондов, кадровый учет, работа с банками.

Ляпина Елена

Некоммерческие организации,

миграционные вопросы

- Высшее юридическое образование. Институт государства и права РАН.

- Работает в Braiden consulting с 2014 года.

- За время работы в компании приняла участие в более, чем 300 проектах по созданию и внесению изменений в юридические лица.

Якупов Ратмир

Регистрация юрлиц,

иностранные представительства

- Высшее юридическое образование. Астраханский государственный технический университет.

- 5 лет службы в налоговых органах.

- Работает в Braiden consulting с 2016 года.

- Руководит Департаментом регистрации "Брайден консалтинг".

Волынкин Сергей

Готовые компании,

лицензии, допуски СРО

- Высшее юридическое образование. Московский институт экономики, менеджмента и права (сейчас Московский университет им. С.Ю. Витте).

- Работает в Braiden consulting с 2013 года.

- Руководит Департаментом готовых фирм "Брайден консалтинг".

- За время профессиональной деятельности осуществил продажу более 750 юридических лиц.

Азат Джантелиев

Судебные споры, приставы,

сделки с недвижимостью

- Высшее юридическое образование. Московская государственная юридическая академия имени О.Е. Кутафина.

- Работает в компании с 2017 год

- Специализация: судебное представительство, досудебное урегулирование споров, банкротство физических лиц, договорное право, миграционное право и др.

Ахмедов Рагим

Арбитражный управляющий, банкротство

- Высшее юридическое образование. Военный университет Министерства обороны РФ.

- Состоит в ассоциации арбитражных управляющих «Сибирский центр экспертов антикризисного управления».

- Работает в Braiden сonsulting с 2016 года.

- За время профессиональной деятельности провел процедуру банкротства более 50 компаний.

Мерзляков Александр

Ликвидация компаний,

налоговые проверки

- Высшее юридическое образование. Московская государственная юридическая академия имени О.Е. Кутафина.

- Работает в Braiden consulting с 2012 года.

- Руководит Департаментом ликвидации "Брайден консалтинг".

- За время профессиональной деятельности провел процедуру ликвидации более 800 компаний.

Мы в соцсетях

Разбираем кейсы, делимся лайфхаками, обсуждаем новости бизнеса

Интересные статьи и видео в наших соцсетях:

Мы в СМИ

Мы всегда нацелены на своевременное информирование предпринимателей о нововведениях

Мы всегда нацелены на своевременное информирование предпринимателей о нововведениях

Мы всегда нацелены на своевременное информирование предпринимателей о нововведениях

Контакты

Закажите обратный звонок, и наш специалист перезвонит Вам

г. Москва, ул. Воронцовская, д. 35-б, корп. 2

пн-пт c 9:00 до 19:00

© Все права защищены

Мы находимся в 200 метрах от ст. метро Крестьянская застава и Пролетарская

Интересные статьи и видео в наших соцсетях:

АО "Брайден Эссет Менеджмент"

ОГРН 1037739988769

ОГРН 1037739988769